中国棉花信息网专讯 当周(5月28日-6月1日),全国棉花交易市场商品棉撮合交易成交69980吨,比前一交易周成交量减少9520吨。周订货量增加3360吨,累计订货量增至137560吨。

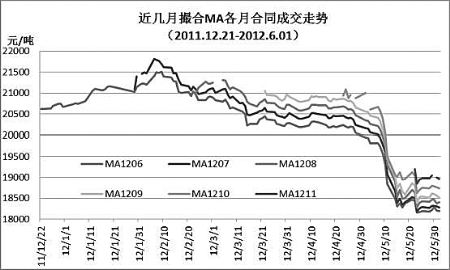

当周撮合市场交投继续承受内外围市场的利空压力,成交量微减,持仓上继续稳步增加,各合同周均价延续跌势;从当周撮合盘面交易价格上看虽有所反复,但仍未摆脱弱势;技术上仍处在下行通道中。基本面上,当周商品市场交投继续受制于欧债危机,虽有个别利多属性出现,但西班牙的债务危机与银行业危机又呈恶性循环之势,使得市场担忧情绪进一步加重。另外,美元的不断升值正令大宗商品价格承担巨大压力,虽然商品市场目前已呈现出超卖状态,但不确定的宏观经济因素,始终让交易者难有信心进场做多。宏观经济,6月份将是一个重要节点,美国和欧洲将会公布一系列经济数据,希腊大选也将在月中再次举行,虽然市场期待其向好的方向转变,但多数相关人士并不看好数据上会有利多体现,一旦希腊退欧对该国和欧元区影响将极其严重,可能引发的多米诺效应恐将长期压制全球金融市场。国内市场方面,目前新的经济政策仍不明朗,让交易者难以摸清方向。棉花库存供应充足,下游产品出口形势持续影响其整体走势。总体看,在经济形势和下游商品需求未好转前,抢反弹仍需谨慎,通过套保来化解交易风险仍为首选。

当周撮合有以下特点:一、成交量续减,除MA1210合同交投较活跃外,其他合同均表现较弱。但是当周交投未出现上周的大幅下降,可以看的出交易商对近期市场的各种不利因素已有所消化。二、订货量继续增加。当周订货量较上周增加3360吨,近月合同持仓继续减持,MA1207合同较上周减持2260吨。其他远月订货量均有所增加,其中MA1210合同较上周增加大幅3560吨。三、均价继续下滑。当周盘面虽有所反复,但受国内外期现货市场低迷影响,撮合各合同均价继续疲软,除新上合同MA1211小幅上涨外,其他各月合同日均价下跌55-80元/吨不等。四、技术上,撮合市场各月合同继续呈向下排列阵势,透露出交易商对未来行情走势仍持谨慎态度。

截止到5月31日,全国棉花交易市场业务棉花276225吨,比上周末增加464吨;其中已公检棉花41296吨,比上周末减少2059吨;申报公检棉花8344吨,比上周末减少78吨。