中国棉花信息网专稿 近期,为了解不同环节的企业状况及市场预期,我们对大量涉棉企业进行了问卷调查,调查结果如下:

一、棉花加工和贸易公司

被调查企业中,经营量比上年同期平均增长2.49%,其中业绩最好的企业经营量同比增长50%,而业绩最差的企业经营量同比下降50%。

目前的可控资源(包含在库库存和已订购未到货)中40.23%的棉花已经销售。

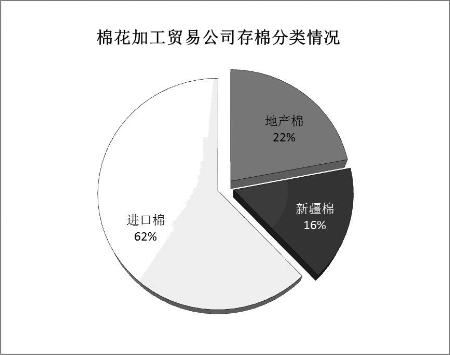

以棉花产地划分,在库棉花中,进口棉占62%,地产棉占22%,新疆棉占16%。

以棉花产权划分,在库棉花中,已售的占75.78%,未售的占24.22%。

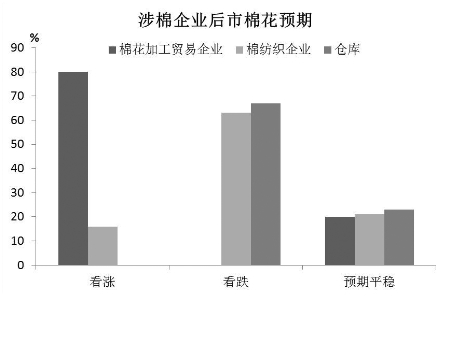

对于后期棉花价格走势,8成企业认为将会有所上涨或者回调到收储价格水平,近两成企业认为将平稳运行。

二、棉纺织企业

被调查企业中,棉花在库库存可用时间33.05天(按企业数量算术平均),在途及其他未入库的已订购棉花可用时间平均34.2天(算法同上),棉纺织企业可控资源合计可用时间平均67.25天。

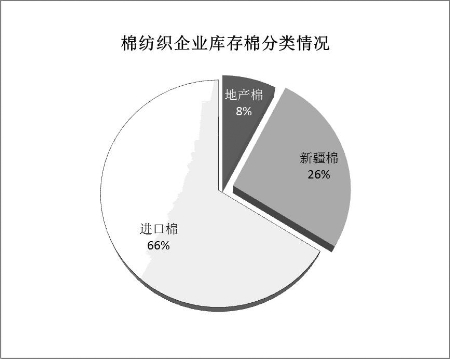

以棉花产地划分,在库棉花中,进口棉占66%,地产棉占8%,新疆棉占26%。相比去年43.89%的进口棉占比,今年进口棉所占比重同比增幅超5成,达50.67%。

被调查企业中,93.3%的企业到手的配额已经全部用于订购外棉,显示出进口棉强劲的综合竞争力。目前企业平均开机率为89%。

对于后期棉花价格走势,63.16%的企业认为有下跌趋势,21%的企业认为保持平稳,16%的企业认为价格趋涨。

三、仓库

被调查仓库中,有近8成仓库本年度的棉花仓储量同比增加,有近两成仓库的仓储量同比变化不大。

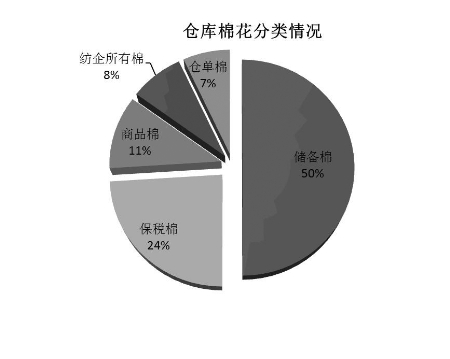

以棉花产权划分,在库棉花中,储备棉占50%,仓单棉占7%,商品棉占11%,纺企所有棉占8%,保税棉占24%。其中约有6成仓库的商品棉仓储量较去年同期有所增加。 对于后期棉花价格走势,约2/3的仓库认为价格趋降,约1/3的仓库认为价格保持平稳。

四、涉棉企业棉花后市预期