中国棉花信息网专讯 7月9日—7月13日,全国棉花交易市场商品棉撮合交易成交81720吨,比前一交易周成交量增加17360吨。周订货量增加13180吨,累计订货量增至149340吨。

当周撮合市场从交投上看,量能较前一周有所恢复,周均价延续反弹走势,技术上筑底特征明朗化。基本面上看,进入7月份以来无论是棉花现货价格还是进口棉价格以及棉纺市场的纱线价格都有所企稳回升,唯一稍显不足的是企业订单情况仍稍显不足。宏观上,当周中国CPI等数据均显中国经济的疲弱,不过二季度的GDP数据并无想象中的低迷,随后中国央行发布的《2012年中国金融稳定报告》中重申将维持稳健货币政策,并称下阶段金融应加大对实体经济支持的力度,由此看出后期货币宽松政策有望进一步向好。从市场整体看,目前,宏观经济形势、新年度收储价、企业订单情况以及天气因素成为后期棉价运行的主要参照指标。其中,宏观经济形势和天气因素是未来棉价走势最大的变数,目前看,宏观经济形势的瞬息万变已经超越了人们对天气变化的预测,预期未来极端天气将继续增多并有效提振棉价反弹已是多头市场目前较为重要的信心,不过未来棉价能否持续走高,还得看经济形势的“好”或“坏”,终端需求的结果才是决定棉价走势的第一要素。下周(7月16日—7月20日的一周)美联储、日本、英国、澳洲及加拿大五大央行将陆续登场,对于未来经济形势的走势,若主要经济体放宽货币政策或相关预期升温,对于未来的商品市场将有强心剂般的提振,反之,市场将继续低迷。

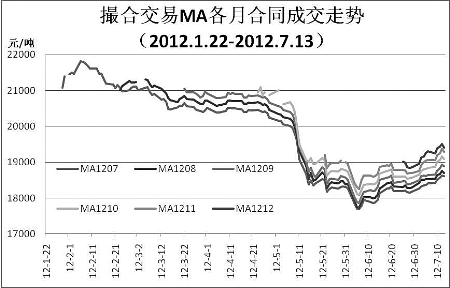

当周撮合有以下特点:一、成交量大增。当周各合同交投除近月合同MA1207较前一周有所下滑外,其他合同均表现活跃。其中,MA1210合同当周成交20980吨较前一周增加6340吨。另外,MA1209合同和MA1211合同当周成交量亦较前一周分别增加5940吨和5080吨。二、订货量续增。当周订货量较上周增加13180吨,除近月MA1207合同减持3940吨外,其他合同订货量均保持增持,MA1210合同当周订货量增5600吨为当周增仓最大合同,其他合同增持在740吨—4980吨之间。三、均价续涨。当周各合同均价重心继续上移,除MA1208合同外其他各合同均价均达200元以上的反弹,MA1211合同均价较前一周上涨281元/吨亦为当周涨幅最大合同,其他合同均价涨幅在159—264元/吨;当周最高价为MA1212合同的19800元/吨,最低价为MA1207的18400元/吨,价格重心继续上移。四、技术上,当周撮合市场各月合同均线系统继续稳固上移,周五出现小幅回落。

截止到7月13日,全国棉花交易市场业务棉花227540吨,比前一周末减少8928吨。其中已公检棉33946吨,比前一周末减少1960吨;申报公检棉2234吨,较前一周末增加1047吨。(翟乃刚)