中国棉花信息网专稿 (7月16日—20日) 全国棉花交易市场商品棉撮合交易成交78940吨,比前一交易周成交量减少2780吨。周订货量增加6160吨,累计订货量增至155500吨。

当周撮合市场从交投上看,量能较前一周有所减少,主要体现在远期合同交投有所下降,周均价延续反弹走势,均线系统继续向上位移动。基本面上,当周部分地区棉纱价格有止滑趋稳迹象,市场成交有所好转。不过整体看,由于下游坯布和服装的终端消费还未出现同步转暖迹象,市场仍处于疲软环节。当周,在国家是否抛储和增发配额的传闻中棉价亦有所反复,不过随着此传闻被辟谣,市场再次归于平静。在整体经济环境不稳的大背景下,市场参与者应该更理性的对待各类传闻信息,对于储备棉的新动向,请及时关注专业的棉花信息平台。宏观上,当周,以欧元为首的风险货币市场表现虎头蛇尾。周中,伯南克的证词再次展现了其深厚的太极功底,令得QE3依然犹抱琵琶半遮面,而欧债局势,则再次陷入了岌岌可危的境地。此举也令商品市场周中出现下探,撮合市场亦出现跟跌;随后随着市场对此信息的消化,市场再次企稳。下周(7月23日-7月27日的一周)市场热点有所减少,不过整体上全球的经济形势依旧不容乐观。需要关注的依旧是欧美经济数据,美国、英国二季度GDP以及欧美各国PMI数据的公布将对8月份的经济政策和商品市场走势提供方向。

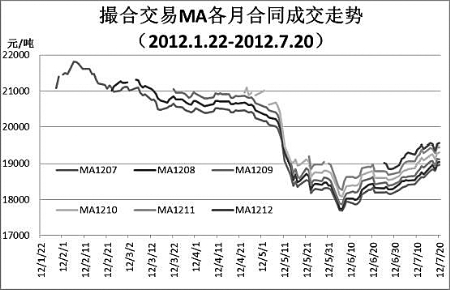

当周撮合有以下特点:一、成交总量缩减。当周近月合同MA1207交投放大到万吨以上,另MA1208合同亦较前一周交投总量增加2000吨,其他合同交投均较前一周有所下降。其中MA1210合同当周成交12780吨较前一周减少8200吨,其他合同缩量在700吨-5880吨不等。二、订货量续增。当周订货量较上周增加6160吨,除近月MA1207合同减持6640吨外,其他合同订货量均保持增持,MA1219合同当周订货量增3240吨为当周增仓最大合同,其他合同增持在2080吨—2660吨之间。三、均价续涨。当周各合同均价重心继续上移,从周均价上看,MA1207合同均价较前一周上涨320元/吨为当周涨幅最大合同,其他合同均价涨幅在101-297元/吨。当周最高价为MA1212合同的19680元/吨较前一周下调120元/吨,最低价为MA1207的18618元/吨较前一周上调218元/吨。四、技术上,当周撮合市场各月合同周中小幅回调,但均线系统继续保持稳固上移态势。

截止到7月20日,全国棉花交易市场业务棉花213538吨,比前一周末减少14002吨。其中已公检棉32071吨,比前一周末减少1875吨;申报公检棉1898吨,较前一周末减少337吨。

(翟乃刚)