中国棉花信息网专稿 当周(7月30日—8月3日)全国棉花交易市场商品棉撮合交易成交65380吨,比前一交易周成交量减少6420吨。周订货量缩减2560吨,累计订货量减至137740吨。

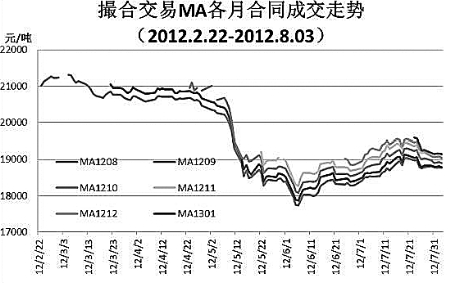

当周撮合市场从交投上看,量仓均较上周有所减少,主要体现在近月合同交投的低迷上,周均价延续跌势,均线系统依旧显弱。基本面上看,当周现货市场价格稳步小幅上移,涤纶化纤等替代性产品出现小幅补涨行情,下游产品销售出现阶段性回暖迹象。撮合市场的下跌更多的是受到近期市场对配额和抛储传闻的影响,另外糟糕的经济环境也是其疲软的因素之一。宏观上,当周被市场寄予厚望的美联储、欧洲央行和英国央行在宽松政策上的集体哑火,令市场情绪跌至谷底,大宗商品市场因此承受了较大的压力。不过8月3日美国强劲的非农就业数据令市场情绪有所好转,此数据或令下周(8月6日—8月10日)商品得到支撑,不过仍需关注欧元区的变数以及澳洲联储和日本央行的利率决议动向。总的来看,影响当周市场走势的因素还是集中在疲软的宏观经济和市场对于是否发放配额、是否抛储的担忧中;后期随着新花上市的临近,天气因素亦不可忽视。政策上看,国家稳定市场的调控导向依旧不会改变。

当周撮合有以下特点:一、成交总量缩减。当周近月MA1208合同交投较上周增加6940吨,MA1210合同交投较上周减少8620吨。另外MA1209和MA1211交投亦较上周分别缩减2480吨和3000吨,两远月合同MA1212和MA1301合同交投均较上周小幅增加420吨和320吨。二、订货量续减。当周订货量呈现近减远增态势,MA1209合同减持最大,较上周缩减2940吨,近月MA1208合同减持1360吨,MA1210亦减持600吨;远月合同中MA1301合同增持最多为1380吨,MA1211和MA1212分别增持120吨和840吨。三、均价续跌。当周各合同均价重心继续下移,从周均价上看,MA1212合同均价较上周下跌260元/吨为当周跌幅最大合同,其他合同均价跌幅在74—255元/吨;当周最高价为MA1301合同的19350元/吨较上周最高价的MA1212合同的19780元/吨下滑430元/吨,最低价为MA1209的18610元/吨较上周最低价的MA1208合同的18700元/吨下滑90元/吨。四、技术上,当周撮合市场各月合同均线系统延续小幅调整态势。

截止到8月3日,全国棉花交易市场业务棉花194987吨,比上周减少11278吨;其中已公检棉30493吨,较上周减少1899吨;申报公检棉3608吨,较上周增加1417吨。

(翟乃刚)