中国棉花信息网专稿(8月6日-10日)当周全国棉花交易市场商品棉撮合交易成交60420吨,比前一交易周成交量减少4960吨。周订货量增加3540吨,累计订货量增至141280吨。

当周撮合市场从交投上看,量能有所下降,订货量增加,周均价止跌回暖,均线系统窄幅整固。基本面上看,当周现货市场价格延续小幅回暖趋势,从最新的国内市场下游需求看,由于服装衣着类价格继续上涨,使得消费量上难以有效跟进。撮合市场当周虽有震荡,但在价格上还是较前一周有所回升,收储政策还是给了市场一定的支撑力度。不过从周五公布的相关数据看,棉价在进入新年度前,上行压力依旧较大。宏观上,当周全球六大央行的数据未给市场带来明显方向,加上评级机构对西班牙和意大利的不利评级,导致市场投资者预期热情减退,欧元再次成为当周最大的输家。下周(8月13日-17日)市场将迎来欧元区二季度GDP初值数据,此数据的好坏将直接影响下一步投资者对未来的预期,此前欧洲投资者已经对银行业前景恶化深表担忧。总的来看,当周市场表现较为平稳;后期,随着新年度的进一步临近,棉价或将在反复的震荡中稳步靠向收储价。

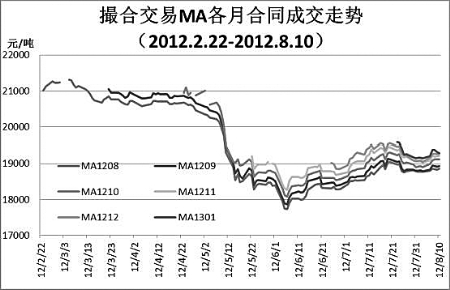

当周撮合有以下特点:一、成交总量缩减;当周除MA1209合同和MA1301合同交投较上周增加900吨外,其他合同交投量均有所下降,其中,近月MA1208合同交投较上周大幅下降3900吨。二、订货量增加;当周订货量除MA1211合同和MA1212合同小幅减持外,其他合同均增持,近月合同MA1208合同较上周增仓1700吨,远月MA1301合同亦大幅增持1000吨。三、均价止跌回暖;当周各合同均价重心回升,从周均价上看,MA1212合同均价较上周上涨173元/吨为当周涨幅最大合同,其他合同均价涨幅在52-159元/吨;当周最高价为MA1301合同的19450元/吨,较上周上调100元/吨,最低价为MA1208合同的18764元/吨,较上周最低价MA1209合同的18610元/吨下调154元/吨。四、技术上,当周撮合市场各月合同均线系统窄幅回升,底部区域表现较为坚挺。

截止到8月10日,全国棉花交易市场业务棉花184429吨,比上周减少10557吨;其中已公检棉30671吨,较上周增加178吨;申报公检棉4183吨,较上周增加575吨。

(翟乃刚)