中国棉花信息网专稿 11月19日—23日,全国棉花交易市场商品棉撮合交易成交55260吨,较前一交易周仅增加20吨;周订货量减少1700吨,累计订货量减至52800吨。

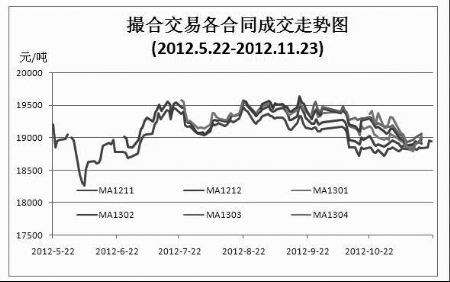

当周中国棉花价格指数(CC Index)328价格为18848元/吨,较前一周上调60元/吨。总的来看MA1302和MA1303当周成交相对较为活跃,成交量上万吨;其中MA1303合同成交量接近2万吨。MA1211成交8000多吨。订货量方面,当周订货量减少,主要是因为MA1211交割前订货量大幅减少,其他合同订货量总的来说变化不大。基本面上,截至23日,累计收储棉花已达320万吨,远远大于去年同期收储量,棉企仍旧积极交储。这从侧面反映出棉企仍旧不看好后市,一门心思把精力放在交储上,对纺织企业的关注度渐弱。换个角度来看,320万吨收储量加上准备交储的量,市场高等级棉确实非常少,但因为纺织企业对后市的信心不足,用棉计划大多随用随购,且部分外棉价格确实有吸引力,而如果购买地产棉,也只能买到陈棉。这也在一定程度上解释了收储支撑力度的强度,反应在现货价格上是小步上涨。而23日ICE期棉价格意外大跌,部分基于ICE期棉报价的外棉价格也将随之下调,随着外棉到港量渐增,将对地产棉的需求产生进一步的压力。另外,国内出口的形式较为严峻,高库存的压力及未来政策的不稳定给市场带来忧虑。总的来看,后市仍旧较为弱势,未来一段时间以平稳为主的可能性较大。

当周撮合有以下特点:一、成交总量微幅增加20吨。当周MA1211和MA1303成交量分别增加3420吨和3520吨,新合同MA1305成交1520吨。MA1212、MA1301、MA1302和MA1304成交量分别减少1940吨、1760吨、1740吨和3000吨。二、订货量减少;当周订货量继续减少,减少的原因主要是MA1211交割前大量减持,其余各合同有增有减,但变化量不大。三、均价以上涨为主。从日均价看,各合同有涨有跌,但总体来看,上涨的幅度大于下跌的幅度。从各合同周均价看,新合同22上市,23日微幅小跌。此外MA1303合同周均价跌10元/吨,其余合同均有不同程度的上涨,涨35-101元/吨不等。四、技术上,当周撮合中心上移,但仍未摆脱弱势震荡的趋势。

截止23日,全国棉花交易市场业务棉花77972吨,比上周缩减1297吨;其中已公检棉16079吨,较上周增加107吨;申报公检棉146吨,较上周减少239吨。(林 桐)