告别2012年,中国电子商务并未彻底摆脱寒冬阴霾。2012年市场大盘到底如何?2013年是否可以回暖?针对这些问题,2012年底~2013年初,亿邦动力网对100家电商代表企业的高管(国内主流电商平台、已经开展电商业务的主要品类的品牌商代表),进行了针对性调研。

该调查报告主要调研对象为国内主流电商企业,分别为:平台商、垂直B2C、品牌商、百货、移动电商、社会化电商、外贸电商和电商服务商。其中,垂直细分领域包含:鞋服、化妆品、箱包、电器、奢侈品、酒类、家居、团购等主要品类。

值得关注的三大数据

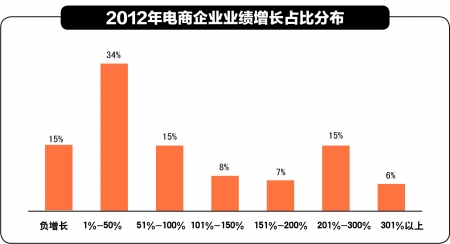

约5成企业增速不足50%。调查数据显示,超过半数以上的企业表示增速可达到100%以上,其中认为企业可实现两到三倍增长的占15%,有6%左右的企业相信增幅可达到三倍以上。由此判断,2012年电商整体表现尚属乐观。

值得注意的是,34%的电商企业认为去年增幅保持在50%以内,甚至有部分企业坦承出现了负增长态势,且占比不低。由此可见,相比于2011年的突飞猛进,2012年电商进入了低速增长期,市场规模的垄断和两级分化的趋势正在加剧。

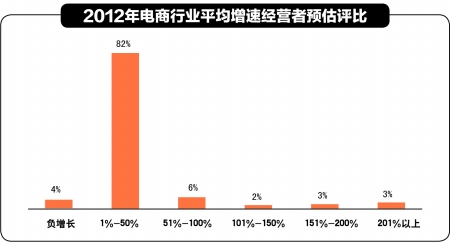

电商行业平均增幅40%。调查问卷反馈结果中,有22家企业平均增幅为80%;其余44家多数为小幅度增长,综合部分负增长企业,预估其余企业平均增幅为20%。以此推测,综合2012年电商行业平均增速结果为40%。

电商市场拐点:最早2013下半年。有接近23%的电商企业高管预测,市场复苏要等到2013年的下半年;认为2013年市场依然低迷者则占到15%;仅有9%的电商高管乐观地相信2013年上半年就可以等到电商春天。

此外,接近40%的企业高管仍持迷茫,难以嗅到市场转机究竟会在何时显现。而14%的企业负责人则直言目前的电商环境并不存在“暖与寒”的问题,而是快速发展阶段所掩盖的弊端和问题,在后期集中爆发;以及大盘基数从无到有,从有到激增,再到趋缓的商业规律。

业态分析

平台商出现整合迹象。

电商平台商在2012年很多已经开始平台开放化,这种竞争将由弱变强,并逐步走向洗牌。电商将要从过去10年的粗犷式发展迎来成熟期,在痛苦的衔接、转型期中,电商将出现倒闭、并购逐渐走向整合。

与此同时,部分业绩负增长的平台紧衣缩食,裁员、缩小规模,逐渐边缘化。业内普遍估计在未来几年中,90%以上的网络垂直平台将走向死亡,2013年会有更多的电商陷入困境,进而加速行业整合。

品牌商仍以清库存为主。

截至2012年6月,全国各大库存纺织布料市场约有亿吨面料库存,而完全消化这些库存至少需要1年多时间。2013年电商景气调查数据显示,多数品牌企业经营者认为,现在公司积压库存已经严重超量,彻底消化这些库存至少需要2~3年。

部分传统线下品牌企业因为库存量的巨大也开始在网络渠道上疯狂低价卖货,一方面影响到了自身品牌价值,另一方面已经对大量互联网品牌企业形成了前所未有的冲击和挑战。这一轮大卖将直接导致大量互联网品牌企业缩减成本,裁员降租。

行业分析

服装服饰。调查数据显示,以清理库存为主的服装品牌商销售额有小幅提升。有超过半数的企业较去年有小幅提升,增幅多在100%以内。有17%的企业增幅达到1倍或更多。

受调研的多数传统线下品牌企业表示,业绩增长主要依靠低价换销量方式完成。但受限于库存仍然积压严重,而行业回暖大约尚需要1年时间。

部分网络服装品牌出现亏损,主要原因受到传统品牌企业大力清甩库存的冲击。其次,用户不断被百货化平台分流,以及本身因预估过量产生的库存压力也大大影响了其业绩增长。

化妆品。2012年化妆品网购行业有20%~30%的增长。不过多家网络化妆品企业反映,其所经营企业增长超过50%。少数化妆品网络零售平台增长超过1倍。

化妆品企业多数认为,市场尚且不算寒冷,只是有部分公司过度追求市场规模和增长率,大大增加了推广及平台的成本,严重透支了市场的生态体系。多家接受调研的企业表示持续看好化妆品网购行业(包括网络品牌),甚至预估未来5年内行业持续增长。

对于化妆品平台,依靠吸收投资拉动的增长应该回归理性,而化妆品品牌应该充分认识到靠自身成长获取健康收益,尽量规避价格战,以免市场进一步萧条。

珠宝钻石。2012年珠宝市场有小幅度增长,同时珠宝线上零售正在快速爆发,线下市场不断上移。多家在线珠宝零售商在2012年销售业绩增幅较大。

珠宝市场份额进一步向第一品牌集团集中,部分老牌珠宝品牌商线上渠道增幅超过3倍。另一重要现象是线下市场出现了部分下降,尤其表现在一些网络上生长起来的品牌企业。

此外,品牌化经营、企业管理等因素在竞争中作用愈加明显。

箱包行业受供应链上游影响导致全行业发展较为平淡,很多传统箱包企业无增长或增幅较小,经营平台大环境的调整和竞争环境的变化导致很多依靠网络平台销售为主的箱包企业甚至出现两成或者更多的下降。

独立箱包B2C经营情况也出现分化,先前吸引投资发展较快的箱包B2C因外部变化开始裁员缩编,将运营成本结构健康化。而一直“慢发展”的箱包品牌今年在营业规模上还能出现进一步扩大,甚至有的成倍增长。

家电数码。原本依托于互联网销售的家电数码零售渠道虽然受到影响,但总体增长多于停滞。相反,传统家电渠道商、零售商的电商业务发展受到明显阻碍,很多家电渠道电商业务正在迅速下滑。致使电商业务下滑的主要原因是上游产品整合不理想,很难拿到一手产品所致。

受到全球经济及中日关系问题影响,数码类产品受到很大的影响,导致国内数码产品B2C商家几乎无增长,而增长有赖于消费者对未来的心里预期。

(亿邦)