舆论导向应更多地关注零售商在服务民生中的重要作用,品牌供应商也应提供更多的资源和零售商一起共建良好的商业环境,零售商的可持续发展也必将拉动供应商的生意成长。

编者按

就像这个春天一样,零售业至今未有明显回暖的迹象。

伴随2月份CPI回落至3.2%,连续24个月的CPI高企现象终于回落。过去的一年,不断推高的物价让零售商饱受争议。2011年底,五部委联合发文再次让零售商备受煎熬。

一方面零售商要坚持为顾客提供优质价廉的商品,同时要平抑内部不断攀升的经营成本,另一方面零售商却被冠以“物价上涨的幕后推手”,一度风风火火的零售业也陷入“成长的烦恼”。

零售商做的不仅仅是商品买卖,更多的零售商将经营诉求转移至零供战略合作、全面满足顾客需求、服务社区、区域物流网络建设等方面,实际上,零售商一直是地方经济发展、商品流通及平抑物价的重要参与者。作为国计民生支柱产业之一的零售业,期望得到更多的支持与关注。

诉衷情:零售兴,百业兴

零售商通过自身的努力拉动内需、平抑物价,不断推动GDP向消费导向转移。同时解决了数千万人的就业问题,并在食品安全、服务民生及农超对接等方面发挥着日益重要的作用。

在拉动GDP方面,零售业功不可没。国内消费需求的增加及国家经济刺激计划的实施,让企业从传统的生产导向及出口导向转型消费导向。数据显示, 2011年1~12月份,社会消费品零售总额181226亿元,对比2010年增长17.1%,2011年消费对GDP贡献率达51.6%,贡献率对比2010年上升14.3个百分点。

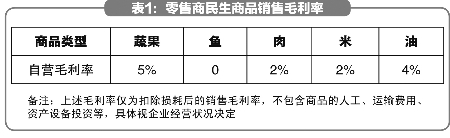

2011年农产品价格居高不下导致全年CPI增长5.4%,远超年初4%的目标。多年来,零售商一直坚持民生商品的低价销售,蔬果、鱼、肉、米、油等民生商品一直是零售企业的亏损大户。(见表1)也许,通过国家对零售业的扶持,给予民生商品生产流通的相关政策支持,也能有效控制物价上涨势头。

不仅如此,零售商往往是出口商品转内销的“急救箱”。2011年净出口对GDP贡献率为-5.8%,比2010年下降13.7个百分点。由于人民币升值的压力、出口优势的弱化,以大量出口为主的厂家面临较大的生存压力,开始转向激活内需。零售商以庞大的销售网络、稳定的顾客群、快速的商品流通渠道以及直面顾客的营销载体的方式一方面缓解工业产品出路的压力,帮助工业产品实现价值,另一方面也为顾客的消费需要提供了更多的选择。

同时,零售商还成了商品质量安全的“海关”。作为社区和街坊的好伙伴,服务千家万户,实现社会安定团结,零售商一直致力于完善商品的安全监察机制,食品安全更是重中之重。各零售企业都建立了一套较完备的商品安全检查和跟踪机制,能够对商品质量进行严格控管,是消费品进入家庭和用户的最后把关者。目前,各零售商也在不断加强自身的商品质量管理标准,随着国家各项监督制度的完善,相信零售企业能更好地承担起“海关”的职责。

更重要的是,在农超对接方面,零售商为许多农副产品提供了更宽广的渠道。从“蒜你狠”、“姜你军”、“苹什么”再到2011年的猪肉价格连续上涨,除了人为的因素,大多是因为农户生产的无计划性导致与市场脱节,而零售商根据自身过往的销售数据,能对常年的市场需求做到较好的把控。农业生产的无计划性严重浪费社会资源,国家应该加大对零售企业税收和农产品运输方面的政策支持,加速推进 “订单式农业”的发展,逐步降低农产品价格。

2012年两会期间,温家宝总理在《政府工作报告》中明确提出2012年的重要任务之一是保持物价总水平基本稳定。要搞活流通、降低成本,严格执行蔬菜等鲜活农产品运输绿色通道政策,认真落实对农产品批发市场、集贸市场、社区平价菜店等的扶持政策,鼓励城市连锁超市、高校、大型企业、社区与农产品流通企业、专业合作社、种养大户对接,减少流通环节,增加零售网点,充分发挥流通主渠道作用。

因此,为满足顾客多样化需求,各零售商在品类组织、品牌组合、商业模式配套等方面不断改进以迎合消费者的需要,并在一定程度上引导了顾客消费趋势。而商品和商业模式的多样化(便利店、超级市场、大型综合超市、仓储式商场、百货店、专业店、专卖店、购物中心等有店铺销售方式以及电视购物、网上购物等无店铺销售方式)有效满足并刺激消费者的购物欲望,拉动内需上升。

总之,零售业在国家GDP增长的过程中开始扮演更加重要的角色,不断致力于维系物价稳定,促进商品流通,引导时尚消费及商品安全控管等。

伪命题:谁在推高物价

一直以来,零售商“名目繁多和价格离谱“的收费项目让人应接不暇。事实上,零售商的收费项目一方面是迫于内部经营所需,另外一方面也在帮助顾客优选商品,同时让厂家拿出更多的经营利润和回馈消费者。

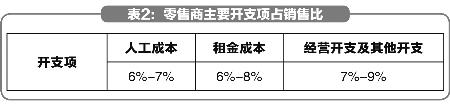

存在即合理,渠道费存在这么多年,也有其存在的合理性。要零售商更好地服务民生、大众,最根本的是要让零售商生存,目前零售商普遍需要的最少经营成本就在20%左右(见表2),而零售业一般的销售毛利率为10%~13%,如果不收取进场等渠道费用弥补,只能将售价提升10%以上(将推高物价),因此渠道费是零供合作的市场产物(品牌生产厂家的经营核心就是其价格体系,往往是不可动摇的)。

而一方面厂家数量远大于零售商数量,另一方面零售商货架资源有限,为让顾客买得放心,必须设置准入门槛,优选商品,确保卖场的商品都是正规和有实力厂家的产品,同时能最大限度的满足顾客需求及提升销售。为此,零售商业投入了大量的资源用于品牌及商品的推广,如全年不间断的海报及各种大型促销活动。为避免自己的品牌和产品被淘汰,供应商必须不断地升级和完善自身管理体系,提高商品品质和标准,促进社会资源的合理分配,避免浪费。

尽管一再抱怨饱受渠道费欺压,而事实是,供应商可以投入较小的费用获取较大的收益。

如通过零供双方的数据信息共享,供应商能清楚地知悉自身产品在卖场的销售曲线及库存情况,能及时利用信息分享的结果改进销售、促销和商品分销计划,对卖场的缺货也能有效地管控。

零售商是厂家产品展示和销售的渠道,同时也是厂家推广产品的市场终端广告媒体。厂家将一部分市场推广费用和渠道建设费用投入零售商,零售商能利用自己的优势(渠道、促销、价格等)帮助生产厂家以较小的投入获得更大的回报,这是社会专业分工的结果。如果让生产厂家自己开直营店推广产品,将会投入巨大的资金和社会资源,并将面临巨大的经营风险;同时,在产品销售和与消费者的互动方面,厂家在零售终端的投入比在其他媒体的广告投入更为有效,决胜在终端。

因卖场陈列和广告资源的紧缺,供应商通过陈列服务费和广告投入的方式,可以在卖场主通道及醒目位置陈列自己的产品及广告牌,有效吸引顾客购买。零售商有限的货架资源和促销空间的有偿使用和市场推广服务,能给供应商带来销售的大幅提升,最终实现双赢。

当前,各品牌供应商在主要年节附近均热衷与零售商开展品牌合作,如共同开发春节期间卖场的装饰形象,共同进行品牌的联合促销等。通过类似的合作,双方可以利用各自的渠道宣传双方品牌,并赢取顾客的青睐。

而在涨价问题上,零售商往往是坚持到底的那一个。零售商自身流通费用和商品价格分离的经营方式及流通费用门槛一定程度上有效遏制了供应商的乱涨价行为。事实上,每一次厂家涨价,零售商都是站在自己和消费者的角度抵制或延缓涨价。为平抑物价,服务民生,零售商将较多的资源用于民生商品和畅销商品的低价销售,平抑CPI。没有流通费用的支持,零售商很难维系平价经营所需。

零供关系:唇亡齿寒

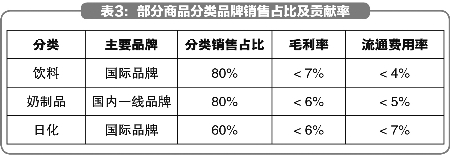

供应商和零售商应倡导共建良性的、可持续性的协助关系,任何一方的问题都可能导致合作桥梁的断裂。表面上,零售商掌控流通渠道,拥有更大的话语权。事实上,在零售商与各大品牌厂商的协作中,零售商已经处于弱势地位。因为,各大品牌在零售商整体销售中占比高,部分分类占比超过70%,是真正渠道掌控者(见表3)。

而零售商综合收入最少要达到20%以上才能维持经营保本点,国际国内大品牌厂商虽然贡献了销售,但是相对卖场的保本点实质是“亏本经营”,同时在分类渠道上,品牌厂商拥有绝对的话语权。

在2011年某品牌涨价风波中,国家发改委虽然处以过百万元罚款,但最终却没能阻挡其涨价,各零售商不得不被迫接受其涨价行为,国家行政干预并不能有效地遏制厂家的涨价行为。事实上,如果国家能支持零售商,那么在零售商与供应商的博弈中,零售商能有效阻缓供应商的涨价行为。

让许多零售商备感委屈的是,他们经常帮供应商“赔本赚吆喝”。因为零售业属劳动密集型产业,零售商也在尝试通过管理的优化及科技设备的使用来控制日益上涨的人力成本,但是当前各大零售商的经营利润率仍然偏低(见表4)。

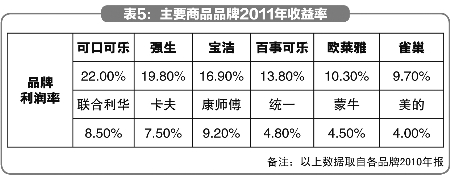

生产厂家利润率比零售企业利润率高的多(见表5),零售企业其实在经营中并未赚到多少钱。零售商必须对自身资源的投放收取一定的流通服务费用才能满足自身生存和经营的需要,实际上充当了一个“搬运工”的角色,将生产厂家的部分利润,通过自己的努力,转给了消费者。

作为国计民生的支柱产业,零售业在正常经营的过程中已经失去很多的主动权,成本增长的压力也在不断压缩零售商的盈利空间。舆论导向应更多地关注零售商在服务民生中的重要作用,品牌供应商也应提供更多的资源和零售商一起共建良好的商业环境,零售商的可持续发展也必将拉动供应商的生意成长。