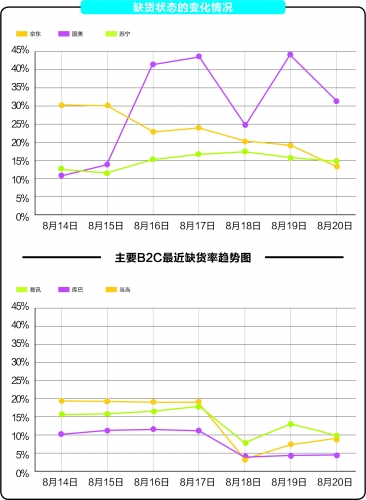

数据来源:淘网 制图:刘晓红

编者按:

在8.15这场虎头蛇尾的“电商约架”中,备受关注的不仅是京东、苏宁、国美这些主力队员,旁观的当当、一淘,甚至一得阁墨汁也在旁边打起了酱油。显然,这场价格战无关胜负,作秀也好,搅局也罢,仍然引起了小范围的派系辩论。

挺苏宁派

京东成本费用超20%

此次京东行事高调,却引来众议,细细数来,不乏有可推敲之处。

之前,刘强东对外表示,京东的物流成本率(包括仓储、配送等费用)2009~2011年分别为29%、26%和20%,呈逐年下降趋势,今年预计可以降到16%~17%。

查阅京东商城2011年财务数据,去年营业收入为212亿元,毛利率为5.5%。成本中,配送费占比6.6%、广告占比2.3%(去年广告费用支出为4.9亿元)、技术和管理费用占比1.5%左右,净亏损5%左右、应付账期天数38天、存货周转35天。

此数据与刘强东所言“京东之所以可无顾虑最低价,主因在于成本费用率只有6%”难以吻合。一位不愿具名的业内人士指出,“京东成本费用至少20%,仅物流成本率就达16%以上。成本费用率只有6%纯属无稽之谈”。

资深产业经济观察家梁振鹏表示:“去年仅配送费、广告费、技术和管理费用这三项数据,京东成本费用率就在10%以上,加之2万员工,其人力成本超过10亿元。如此,京东商城实际成本费用率超15%,高于苏宁电器、国美电器等实体连锁门店。”

苏宁电器 2011年报显示,苏宁电器去年成本费用率(包括销售费用率、管理费用率、财务费用率等)为11.95%。国美电器去年成本费用率为14%。

营销成本的上涨和价格战早已让很多电商企业伤不起。去年为节约物流成本,京东收回了全场免运费的招牌。

“京东的纯线上模式没有线下基础,苏宁、国美建立较完善物流配送仓储,能够摊薄费用。”业内人士称。

据了解,当当网2011年亏损的主要原因乃物流成本费用率就达到13%,全球最大电子商务企业亚马逊去年物流成本费用率10%,整个中国市场纯线上业务的电商企业物流成本费用率13%~25%之间。

谁先死的问题

消费者和供应商肯定都不希望看到“谁把谁干掉”的局面。谁会喜欢垄断呢?不过,在这个市场的冬天,谈垄断恐怕还早。现在比的不是谁更优秀,而是谁更能撑,生存下来了才是赢家。

大家都很急。对于京东商城而言,关于“投资人的钱还能烧多久”的疑问从来没断过。亚马逊毛利率始终保持在20%左右,京东从未公开过财务数据,但来自香港分析师会议的消息,2011年京东商城毛利率仅为5.5%,没有足够的毛利就没有盈利。

而京东的对手却越来越多。在3C战场上,苏宁易购和国美网上商城、库巴网,把战火引到了京东的后院。另一边,腾讯收购了易迅来和京东死磕;在IT圈,巨无霸QQ所过之处一向寸草不生。

战火是苏宁、国美等传统零售商转身电商的洗礼,他们电商的身份借助这次价格战正式被确认,甚至提升到了与京东相同的量级,但他们同样面临艰险的竞争局势和自己的难题。传统家电卖场拥有庞大的线下体系,却还没有找到一条谋求线上线下利益一致化的清晰路径。

有人曾评论,“中国的电商已集体陷入囚徒困境,都指望对手能够先死去,成为滋润自己的化肥料。”这让中国的电商竞争成为一场“消耗战”,而非“创新战”。到最后,大家比的是谁弹药充足、财大气粗。谁的弹药先打完,谁就将退出市场。

挺京东派

京东的水很深

想比价?很难找着相同的产品。现在的产品都是大型号相同,后缀一串小型号不同,为啥?就是为了不让你比价。同一笔记本,给京东供的是带蓝牙的,给苏宁供的是不带蓝牙的,给国美供的是有操作系统的,给当当供的是带读卡器的,这些零碎成本20块,但售价各不相同,怎么比价?

冰箱也一样,给京东是带液晶控制屏的,给苏宁是带彩色控制屏的,给国美的多了一个控制按键,怎么比价?别骂厂商,他们也是被逼的,京东天天发文说同样产品供货价不得高于当当,否则不结货款,当当也发同样的文,厂商能怎么做?

即使是同样的产品,返券掺在里面怎么算?一个产品京东卖2300,苏宁卖2400返200券,谁便宜?看似苏宁便宜,结果一打听,200券不能随便用,有这条件那条件,一次最多只能抵多少……

有价无货,你挂2300很便宜,我挂一个2200,更便宜,但是无货,你骂我是挂羊头,虚假宣传,OK,我一天卖两台,然后说抢光了,315都没法管。

还有一些行业观察家们担心价格战会让电商行业消亡,也尽可以不用杞人忧天了,易迅老大说得好,电商靠后台厂商返点利润活着,不靠毛利,再加上现金流,消费者第一时间给京东付钱了,但京东60天才给上游结款,账上永远滚动着60天的货款。

更绝的是找厂商索要广告位的费用,这些电商网站每类产品都会有主推产品位,这些可都不是免费的,当年传统行业有个词叫“广告换店面”,互联网也不能免俗。

所以,产品价格上没有谁赢谁输的结果,因为不可能有结果,大家也别天天盯着几家网站看到底谁的价格低,这正是这帮大佬们卖力表演想要的结果。

大家开始关注京东和国美、苏宁大家电的价格,导致美、苏赚钱难度加大;美、苏无力再补贴手机及数码产品的价格,开始涨价,成为第二个当当;京东大家电销售数据飙升,整体网络销售额又甩开美、苏几条街,总之京东还没开打就已注定全胜。

各家B2C都有不同程度的涨价降价,京东平均降幅在10%,国美平均降幅在8%,所有B2C降价范围相对较小,除了苏宁国美外,只有5%的商品参与了降价。到底谁被忽悠了?

京东式“田忌赛马”

干嚎的挑战者京东,一开始把火力向大家电集中,直指国美、苏宁的业务重心,以最弱对抗对手最强,翻版利用“田忌赛马”之策。这一策略可虚可实,电商价格战照此打下去,不管是三月,还是三年,顶多是玩一场“躲猫猫”,毕竟产品类型重合度低。价格一顿轰轰烈烈死拼,直到网民再无法不心动,最后发现只不过是一个道具——缺货。表面上看,只要电商们都意识到这一点,谁都可以成为卑劣的赢家。

若价格战血雨腥风持续下去,国美、苏宁等被动应战者,以几倍于京东的体量,在与京东经营份额较小的大家电上鏖战到底,就算赢得最后,却未必能笑到最后。付出几倍于对手的血本,过多内耗之后五脏失调,资金链大放血压力加重,进而触动投资者的神经,资本市场不稳定因素猛增,自然落入了设局者圈套。相反,京东步步为营,以蛇吞象之势,如犬戏弄平川之虎,博得上位。另外不得不一提的是,首战当日,国美、苏宁电商网站面对突如其来的流量大增,全盘崩溃,受尽京东一方网络上戏谑讥讽,这等于向几亿网民宣告:京东商城的用户体验与稳定性,远胜于传统家电连锁巨头,国美、苏宁没有与京东对抗的技术实力。从前长年累月花费巨甚硬性推广,如今一步免费到位,效果成倍显现。这一步足可窥见京东的暗枪所指,国美苏宁强势迎战,无疑是落入挑战者设下的埋伏圈。

总结:泡沫还未破裂

虽然电子商务已经成为线下传统企业跃跃一试的平台,然而95%份额的实体商务不可替代,电子商务目前只占5%,虽然看似发展蓬勃,但是,一旦资金链断裂很难逢生。

“电商的发展存在太大泡沫,风险投资乐观估计电商时代的到来,导致企业投入较大营销成本而收入一直未有改善。电商发展在经营手段、模式、战略均存在问题。” 家电行业观察家刘步尘指出。

纵观中国彩电早期的价格战,利润流失以致于企业无力开发新技术。如今中国电商企业的成长仍旧伴随着失去理性的价格战。

梁振鹏表示:“目前电商泡沫非常大,纯粹自主采购式B2C企业,以价格战绑架风险投资商,以填补更大的亏损缺口,未回归到零售业正常状态。一种亏损的商业模式对家电制造业是一种破坏,同时给供应商带来的是各种苛刻条款。”

“苏宁、国美线下拥有一千多家门店可以为B2C业带来新的发展,电子商务价格战看不到休止的迹象。寻找可持续发展、行之有效的商业模式,即线下和线上一体化,各体系协同发展,从而有效降低成本。”业内人士如表示。

价格战只能是电商成长过程中的一个手段,但不能当做全部法宝。调整思路和战略,渠道上完善配送服务体系等,电商要做的事情还很多,要走的路还很长。

(文字整理/赵晓娟)