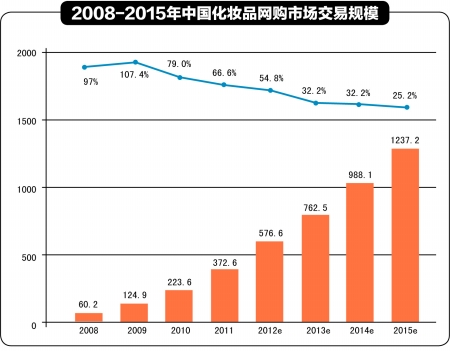

化妆品以规模计,是淘宝上仅次于女装和男装的第三大品类。根据艾瑞咨询的统计,2011年,中国化妆品网购规模达372.6亿元,在网购整体中的占比为4.86%。

任何一个行业,从野蛮生长到规范发展都有一个过程。化妆品电商走到今天,规范将成为行业的主旋律,也是行业“洗白”的必经之路。

争取品牌授权、开发自有品牌、转型代运营、立足小而美,这些都是能够让化妆品电商长期生存下去的活法。

“原罪”催生马太效应

化妆品是淘宝上仅次于女装和男装的第三大垂直细分类目。不论是在淘内还是淘外,化妆品都孕育了一个庞大的网商群体。

化妆品电商最集中的地方当然是淘宝。包括天猫和淘宝集市在内,淘宝上的化妆品店铺已经超过25万家,平均活跃店铺近50%,约为12.7 万家。每日成交商品近300 万件(以上数据均取自2012年9月)。

这些化妆品商家主要分布在集市。天猫平台上的商家数量虽少,但它们通常都有一定的“背景”。品牌商如国际一线品牌欧莱雅、美宝莲,国产传统品牌如相宜本草、美即,淘品牌如御泥坊、芳草集等均开通了天猫旗舰店。线下化妆品专业连锁零售商如莎莎、屈臣氏也相继登陆天猫。一些集市大卖家同样在往商城突围,小也、NALA旗下均有商城店铺。

由此导致的结果是,天猫聚集了一批数量相对较少,但“体格”额外强壮的大玩家,它们正在蚕食越来越多的市场份额。天猫化妆品商城的成交占比在今年第三季度首次超过四分之一,高达27%。而两年前,这一比例尚不及10%。

在淘外,化妆品电商的角逐同样激烈异常。

最活跃的一个群体当属化妆品垂直电商。虽然乐蜂网CEO 王立成不愿把乐蜂网看作是垂直电商,甚至不认为是电子商务企业,但根据艾瑞咨询发布的“2011年中国B2C 在线零售商Top30”榜单显示,乐蜂网以6.3 亿元的交易额,夺得了化妆品垂直B2C的头筹。

这个市场也不乏其他玩家中场杀入。聚美优品、知我药网、米奇网等均借团购东风起家,而后转入化妆品垂直电商。天天网则从目录销售转型电子商务,并在今年上半年逆市杀入化妆品团购。

另外一大不可忽视的群体是化妆品传统市场的参与者。在电子商务愈演愈烈以后,传统市场的品牌商和渠道商亦纷纷触网。莎莎官方网站2011 年的成交金额高达2.97 亿港元。欧莱雅旗下品牌兰寇、契尔氏、碧欧泉、植村秀等均开通了独立官方购物商城。同时,欧莱雅还上线了多品牌集合购物网站奢妍美,满足消费者一站式购物需求。

其他大型综合B2C 商城如京东、当当、1 号店、亚马逊也开通了化妆品频道。京东化妆品2009 年上线,到2010 年6 月,京东宣布化妆品月销售额已超过千万元,增长迅猛。

化妆品行业的品牌商(传统品牌、互联网品牌)、渠道商(传统零售、电子商务)在电商平台、综合B2C、垂直B2C 和独立官网上面进行了各种较量,上演了一出异彩纷呈的商战大戏。

眼前的肥肉,未来的饼

能够吸引这么多精明的商家争先恐后进入化妆品电商市场,最根本的原因还在于商业利益驱使:眼前的肥肉,和未来的“饼”。

艾瑞统计的数据显示,2011 年,中国化妆品网购交易规模达到372.6 亿元,同比增长66.6%,在网购整体中的占比为4.86%。艾瑞同时预计,到2015 年,化妆品网购市场整体规模有望达到1273.2 亿元。

在化妆品行业有一个打趣的说法:化妆品的生产成本基本可以忽略不计。目前,化妆品行业的加价率超过10倍,生产成本只有终端零售价的10%左右。

化妆品行业的品牌推广和渠道费用高企,品牌商和渠道的净利润空间实则有限。

加价的收入被品牌商和中间渠道商瓜分。化妆品电商确实是一块肥肉。

根据艾瑞的数据推算,中国化妆品网购的渗透率已经超过20%。但是,另外一组数据却显示了截然不同的结果。

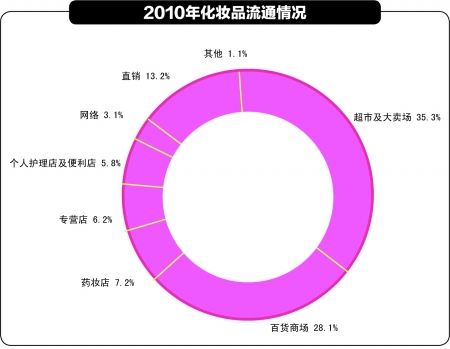

信息咨询公司欧睿统计了中国化妆品行业全部的流通渠道后发现,2010年,来自网络的零售额只占中国化妆品零售总额的3.1%。

事实上,放眼化妆品流通全渠道,电子商务的未来并非一马平川。

化妆品早期最主要的流通渠道是百货商场。后来,随着连锁超市的崛起,超市及大卖场逐渐成了一个重要的流通渠道。对于那些定位为中低档市场的大众化妆品来说,KA 超市渠道几乎决定了一个品牌的生死存亡。

专业店渠道是中国近几年发展非常迅猛的一个渠道。国际化妆品连锁零售巨头屈臣氏、莎莎、丝芙兰、万宁均加快了在中国扩张的步伐。国内很多区域性连锁店如广东娇兰佳人、上海康缇、东北亿莎美程、四川金甲虫等也得到了迅速成长。

在娇兰佳人五周年庆典上,董事长蔡汝青提出了“十年万店”的发展规划。公司2010 年的开店速度为每三天一家,目前为约两天一家,最终的目标为每天一家。娇兰佳人立志做化妆品行业中的国美。日前,君联资本(原联想投资)亿元注资亿莎,也能看出资本对化妆品专业连锁店的青睐。

虽然化妆品零售展现出千舟竞发的态势,但电子商务仍用事实证明了自己的出类拔萃。艾瑞统计数据显示,过去几年来,中国化妆品网购交易规模扶摇直上,年均复合增长率超过70%。2010 年,艾瑞统计的中国化妆品网购成交额为223.6 亿元,对应的网购渗透率超过10%。

为何艾瑞与欧睿的统计数据相差如此之大?

传统零售行业统计渠道销量时,多以品牌商官方渠道统计的流水为准。而电商在统计销量时,直接选取了电商零售终端的销量。只有以正规渠道流入电子商务的销量才会被传统统计纳入到电子商务渠道里面去。

由此,可以初步判断,2010 年,只有约3.1%的化妆品销量,是以品牌商官方授权的方式进入电子商务渠道的。剩下的化妆品更多的是通过渠道串货的方式流入。当然,其中亦不乏水货,甚至是假货。

目前来看,化妆品电商行业通过灰色渠道流入的商品可能要占主流,这就是化妆品电商的“原罪”。